Magíster en Desarrollo y Cooperación Internacional del Instituto de Estudios Internacionales de la Universidad de Chile. Diplomado en Estudios Chinos. Licenciado en Historia de la Universidad de Chile.

Jorge Alfaro

Magíster en Economía, Universidad de Peking. Ingeniero Civil Industrial Mención en Ingeniería Eléctrica, Pontificia Universidad Católica de Chile.

Área de especialización: Economía Moderna de China. Reforma económica china. Sistema financiero chino.

- Características del sistema financiero chino: intervención estatal y control de capitales

- Paradoja china: economía real de alto desempeño y mercado de valores de bajo desempeño

- ¿Cómo opera el mercado de valores en la República Popular China?

- Reformas propuestas al mercado de valores

- Conclusiones y perspectivas

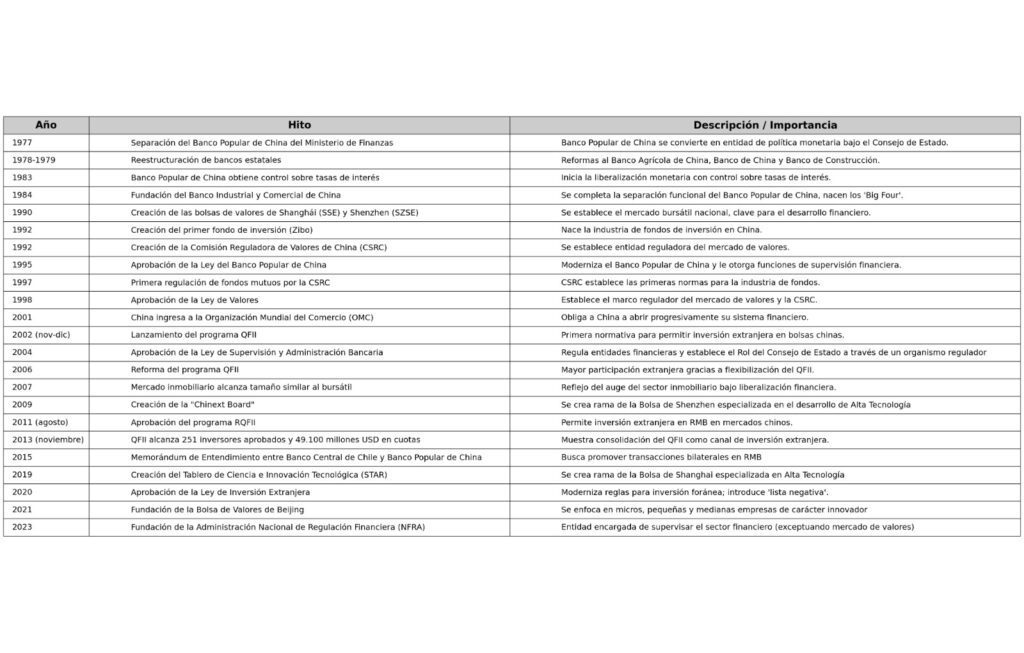

Cuando la República Popular China recién iniciaba, a finales de la década de 1970, el proceso conocido como Reforma y Apertura, el Banco Popular de China (PBC) controlaba el 93% de los activos financieros y concentraba funciones de política monetaria y de banco comercial. Así, una de las primeras tareas emprendidas bajo el liderazgo de Deng Xiaoping fue la reforma y modernización del sector financiero en el país.

En 1977, el Banco Popular de China fue separado del Ministerio de Finanzas y se convirtió en una unidad de alto nivel del Consejo de Estado, enfocándose fundamentalmente en la política monetaria y transfiriendo funciones comerciales a otros bancos. De este modo, los años posteriores vieron un potente proceso de creación y reforzamiento de nuevos bancos comerciales, entre los que destacó la reestructuración, entre 1978 y 1979, del Banco Agrícola de China (destinado a las transacciones realizadas en zonas rurales), el Banco de China (especializado en comercio exterior e inversión) y el Banco Popular de Construcción (enfocado en los activos fijos fundamentalmente para el desarrollo del sector financiero). En 1984, una nueva reforma dividió las actividades monetarias y comerciales del Banco Popular a través de la fundación del Banco Industrial y Comercial de China.

Estos bancos son conocidos como el “big four” del sistema financiero de la República Popular China.

La creación del mercado de valores de China, incluyendo los dos mercados bursátiles nacionales, fue el acontecimiento más significativo para el sistema financiero chino en la década de 1990. Ambos mercados, uno en Shanghái y el otro en Shenzhen, fueron establecidos en diciembre de 1990 y experimentaron un rápido crecimiento durante las dos décadas siguientes. En paralelo al desarrollo del mercado bursátil, el mercado inmobiliario también pasó de ser inexistente a principios de los noventa a alcanzar un tamaño comparable al del mercado de valores hacia el año 2007.

Al igual que en otros ámbitos de la economía, la historia del sistema financiero chino durante las últimas cuatro décadas ha sido la historia de una gradual y controlada liberalización. En este sentido, destacan la adquisición, por parte del Banco Popular de China, de atribuciones de ajuste de la tasa de interés de referencia a partir de 1983 y progresivas ampliaciones del abanico de tasas permitidas de interés bancario.

Además, una progresiva creación normativa ha ido tejiendo de forma gradual el marco regulatorio del sistema financiero de China. Entre estas leyes destacan:

- La Ley del Banco Popular de China, adoptada en 1995 (y modificada por última vez en 2003), que moderniza la principal institución de la política monetaria del país y le entrega responsabilidades y atribuciones de supervisión y control dentro del sistema financiero;

- La Ley de Valores, adoptada en 1998, que, entre otras disposiciones relativas a la gestión, emisión y transacción de acciones, bonos y otros valores. Además, establece el rol del Consejo de Estado en la supervisión y administración del Mercado de Valores a través de un organismo regulador. Rol que cumple hoy la Comisión Reguladora de Valores (CSRC);

- La Ley de Supervisión y Administración Bancaria, vigente desde 2004 y modificada en 2006, que norma la regulación y supervisión de las compañías de gestión de activos financieros, corporaciones fiduciarias y de inversión, compañías financieras y compañías de leasing financiero, y establece el rol del Consejo de Estado a través de un organismo regulador bancario. Rol que cumple hoy la Administración Nacional de Regulación Financiera (NFRA);

- La Ley de Inversión Extranjera, promulgada en 2020, que moderniza el sistema de atracción de capitales extranjeros en China, establece derechos y deberes de los inversores (tales como los mecanismos de expropiación) y estipula restricciones a la inversión.

El ingreso de la República Popular China a la Organización Mundial de Comercio (OMC) en 2001 fue un hito paradigmático de la integración del gigante asiático al sistema económico y financiero mundial, llevando al país a asumir una serie de obligaciones relativas a la apertura y modernización del sistema financiero. Entre ellas se encontraba la reducción progresiva de las restricciones a la entrada de capitales extranjeros en el mercado de valores. Esto dio pie al surgimiento del programa QFII (Inversores Institucionales Extranjeros Calificados) como marco regulatorio básico para el ingreso de inversiones extranjeras en las bolsas chinas.

En noviembre de 2002, con la aprobación del Consejo de Estado, la CSRC y el Banco Popular de China (PBC) emitieron conjuntamente las “Medidas Provisionales para la Administración de las Inversiones en Valores Nacionales por Inversores Institucionales Extranjeros Calificados”, que entraron en vigor en diciembre del mismo año. La normativa regula los requisitos para la implementación del programa QFII, tales como las condiciones de calificación, los procedimientos de aprobación, la custodia, el registro y liquidación y las operaciones de inversión. Ese mismo año el programa inició la gestión de su primer fondo.

En agosto de 2006, la CSRC reformuló la normativa del programa QFII para promover la participación de inversores extranjeros, permitiendo un aumento significativo en las solicitudes QFII por parte de inversores extranjeros. Además, la aprobación por parte del Consejo de Estado del programa RQFII (inversores institucionales extranjeros calificados en RMB) en agosto de 2011, permitió también a los inversores institucionales extranjeros invertir en el mercado de valores nacional en renminbi.

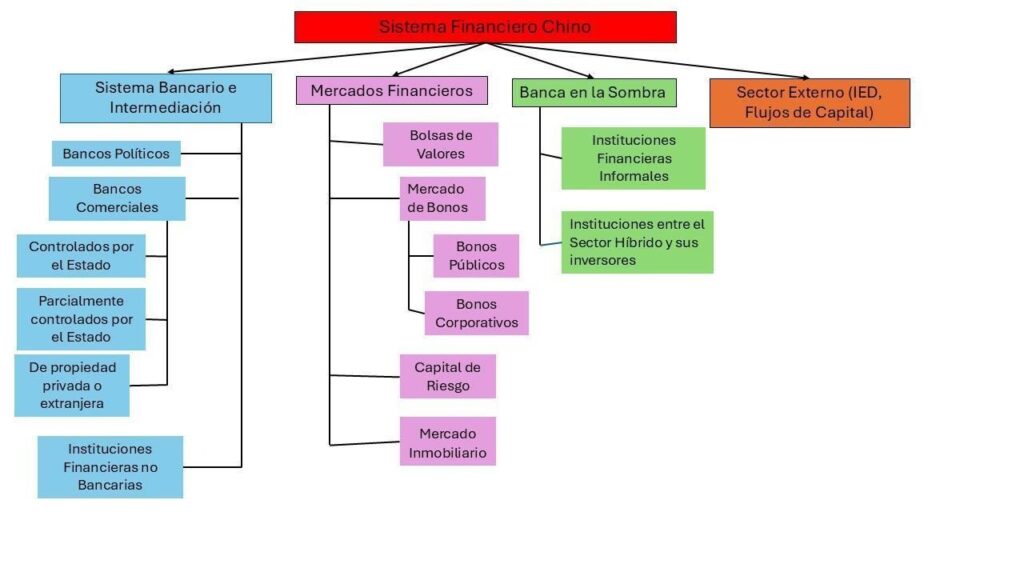

Características del sistema financiero chino: intervención estatal y control de capitales

Un aspecto interesante en el estudio de la economía china es cómo su crecimiento vertiginoso no fue concomitante con un sistema financiero desarrollado. Tras más de cuarenta años de reforma, la transformación del sector financiero sigue rezagada con respecto al de la economía real.

La primera consideración es que el desarrollo del sistema financiero chino ha sido fuerte en el establecimiento de instituciones financieras y en la expansión de los activos, pero débil en términos de calidad, particularmente en lo que se refiere a la modernización de la gobernanza corporativa y a la liberalización de los mercados financieros. China cuenta con una vasta variedad de instituciones financieras que en el agregado representan un volumen enorme de activos financieros, que asciende a 68,03 billones de dólares estadounidenses al final del tercer trimestre del año 2024.

Sin embargo, el gobierno detenta todavía amplias prerrogativas y dominio sobre los mercados financieros, desde la fijación de las tasas de interés o tipos de cambio hasta la asignación directa de fondos. Aun cuando los cuatro grandes bancos y otras grandes instituciones financieras hayan sido listados públicamente, el gobierno sigue siendo, con diferencia, el mayor accionista, manteniendo el control sobre ellas. El papel de los bancos ha sido crucial en la financiación de las empresas estatales y grandes proyectos de infraestructura, así como en estimular el crecimiento mediante inversión.

El segundo aspecto importante es que la lógica subyacente a las reformas está dominada por la estrategia de doble vía, es decir, el balance en paralelo entre el sector estatal y el no estatal. En la práctica, este enfoque consistió en proteger las empresas estatales al tiempo que se facilitaba el rápido crecimiento de otras formas de negocios. La razón fundamental para proteger a las empresas estatales es que estas constituían el pilar de una economía socialista y permitían mantener el nivel de empleo. En efecto, el crecimiento promedio fue sólido y no se observó un colapso en los niveles de producción ni de empleo. Dado que el crecimiento del sector no estatal fue mucho más vigoroso, la participación de las empresas estatales en la producción industrial disminuyó paulatinamente, desde más del 80% al inicio de las reformas en 1978 a menos del 20% a mediados de la década de 2010.

Como tercer aspecto, cabe mencionar que los riesgos financieros sistémicos2 aumentaron significativamente con el tiempo, especialmente tras la crisis de 2008. La desaceleración del crecimiento económico ha redundado en un debilitamiento de los balances a nivel microeconómico y, con ello, en una proporción creciente de empresas zombis3. La conjunción de una oferta monetaria elevada, explicada por la primacía de los créditos bancarios como vehículo de financiamiento y una variedad insuficiente de activos invertibles ha aumentado los riesgos financieros. Esto ha llevado aparejado una reducción en la confianza de los inversionistas y una mayor volatilidad del mercado.

Además, el sector financiero en la sombra ha desempeñado un papel importante en apoyo al crecimiento del sector más dinámico de la economía, como lo son el sector manufacturero y tecnológico. En este sentido, la parte más exitosa del sistema financiero, considerado como soporte al crecimiento de la economía en general, no es el sector financiero formal constituido por bancos y mercados, sino que un sector “en la sombra” constituido por canales de financiación alternativos, los cuales son los intermediarios financieros informales; financiamientos internos y préstamos comerciales de agencias de crédito privadas no oficiales; y cooperativas de diversas formas entre empresas, inversionistas y gobiernos locales.

En lo que se revela como un paradigma singular del modelo de desarrollo chino, este sector financiero alternativo ha sostenido el crecimiento de un sector híbrido con estructuras de propiedad que combinan aspectos de la empresa privada, gubernamental, familiar, etc.; el cual ha crecido mucho más rápido que el sector estatal y las empresas listadas en el mercado de acciones tipo A4. En efecto, si en 1980 las empresas estatales contribuyeron dos tercios del PIB de China, para el año 2017 se estimaba que su participación estuviera en el orden del 23-28%.

Una de las aprehensiones más punzantes del gobierno chino en lo tocante al sistema financiero es evitar eventuales crisis financieras que puedan afectar negativamente el crecimiento económico y la estabilidad. La creciente integración del sistema financiero y de la economía en general con el resto del mundo expone al país a flujos de capital repentinos y a gran escala que, junto a la especulación extranjera, aumentan la probabilidad de una crisis bancaria o, en el peor de los casos, de una crisis doble (tanto bancaria como de tipo de cambio).

Los factores anteriores configuran un escenario en el que el gobierno chino se muestra renuente a liberalizar los mercados de capitales. Esta reticencia está inscrita en una estrategia proclive al establecimiento de instituciones financieras y al crecimiento de los activos financieros, pero cautelosa en la liberación de los mercados financieros y en la mejora del gobierno corporativo. China exhibe todavía niveles muy altos de represión financiera: el Estado continúa interviniendo fuertemente en el funcionamiento del sistema financiero.

El Banco Popular de China, en su rol de banco central, decide regularmente las tasas base de depósito y préstamo; e interviene habitualmente en los tipos de cambio, mediante la definición de bandas diarias de negociación y la compra y venta de divisas. Asimismo, las autoridades chinas tienen atribuciones para influir en la asignación del crédito bancario y en las ofertas públicas iniciales, mediante mecanismos como cuotas de préstamos, políticas industriales “dirigistas” y la aprobación de Ofertas Públicas Iniciales de Acciones (IPO). La insuficiencia de servicios financieros para las empresas no estatales, predominantemente pequeñas y medianas, ha dado un impulso al sector informal, en forma de un mercado paralelo y banca en la sombra, con asignaciones y precios guiados principalmente por el mercado.

Paradoja china: economía real de alto desempeño y mercado de valores de bajo desempeño

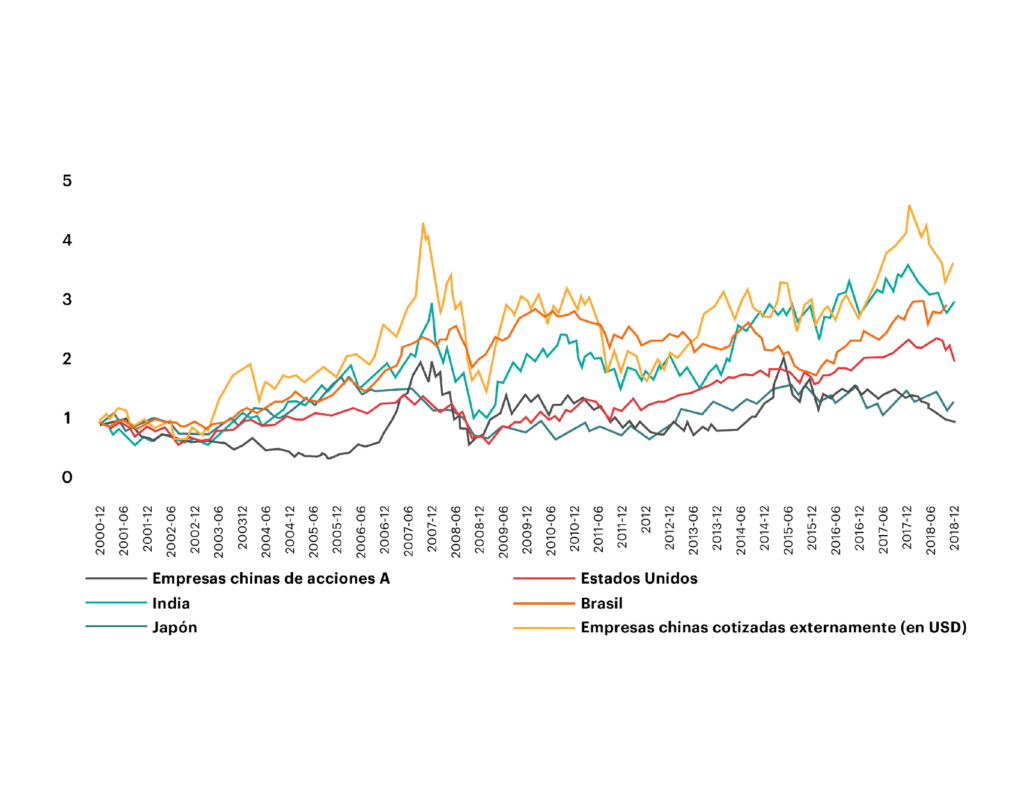

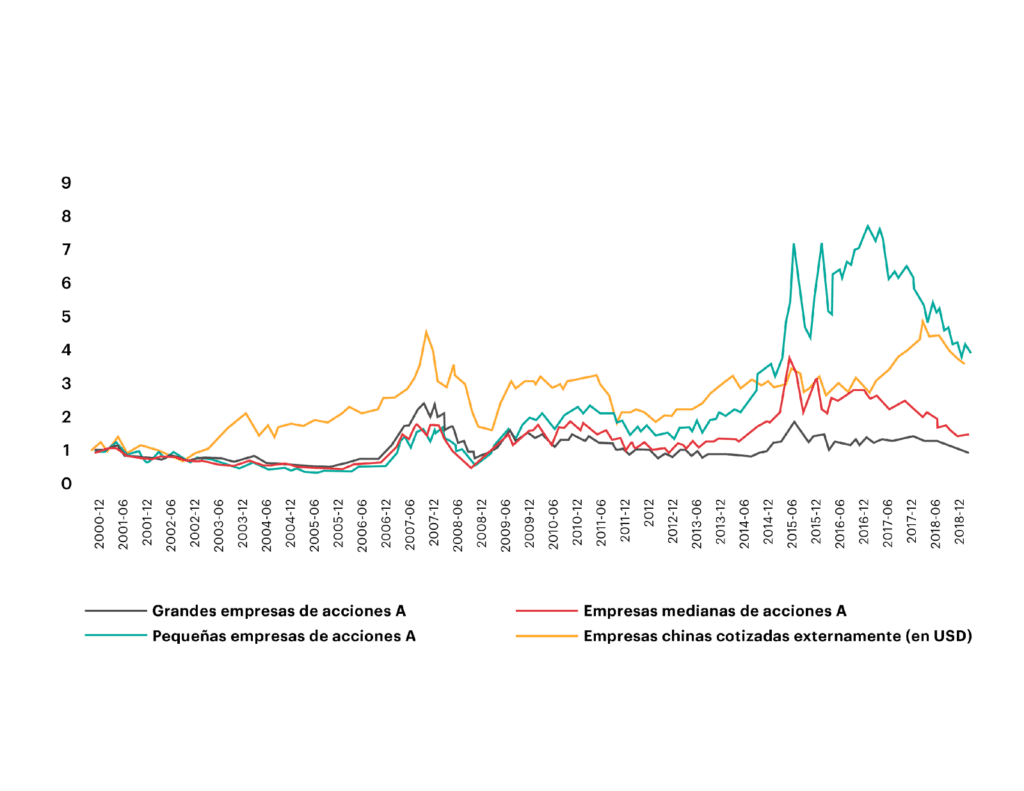

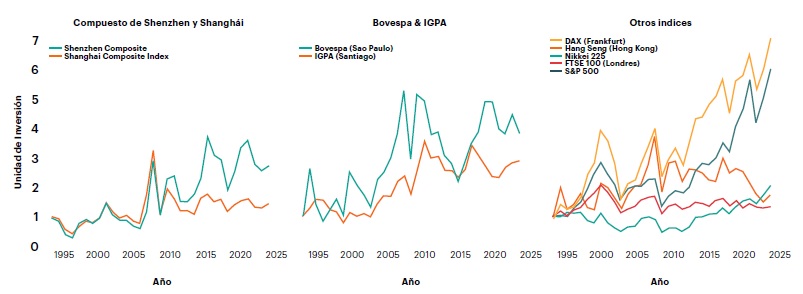

Al hacer una comparación entre los rendimientos acumulados de comprar y mantener (BHR)5 de cinco de los mercados de valores más grandes, incluyendo el de China continental y de las empresas chinas que cotizan en el extranjero, durante el período de 2000 a 2018, observamos que si un inversionista hubiera invertido 1 RMB el año 2000 en un portafolio de acciones cotizadas en el mercado chino de acciones de tipo A (el segundo más grande del mundo en términos de capitalización bursátil total, solo por detrás del mercado de valores de Estados Unidos), el valor real de su portafolio habría sido 1.01 RMB a finales de 2018: un retorno casi insignificante. Este rendimiento es patentemente inferior al de otros mercados emergentes como India y Brasil, donde una inversión se triplicó en el mismo período de tiempo; e inclusive inferior al de Japón, un país notorio por problemas económicos sostenidos desde la década de los 90. De esta manera, surge una pregunta: ¿Cómo se pueden conciliar en el período de estudio el crecimiento económico prodigioso del país con un mercado de valores con uno de los desempeños entre los peores del mundo?

Por otro lado, al observar el desempeño del mercado de tipo A, cabe destacar que el bajo rendimiento es atribuible a las grandes y medianas empresas; las empresas más pequeñas6 incluso superaron el rendimiento de las empresas cotizadas en el exterior, desde el año 2014 en adelante. La comparación con las empresas cotizadas en bolsas extranjeras es relevante en cuanto las operaciones e ingresos de ambos grupos de empresas provienen igualmente de China continental y comparten el mismo entorno macroeconómico e institucional, exceptuando las condiciones del mercado bursátil en que están listadas. Los gráficos presentados revelan que las empresas cotizadas en el extranjero están entre los activos con mejor rendimiento del mundo durante el período analizado. La mayoría de estas empresas cotiza en la Bolsa de Hong Kong y en el mercado bursátil estadounidense, incluyendo gigantes tecnológicos como Alibaba, Baidu, Tencent y JD.com.

Asimismo, las empresas cotizadas tipo A tienen niveles de inversión mucho más altos y flujos de efectivos netos más bajos que las empresas chinas no cotizadas, las empresas cotizadas de otras economías desarrolladas y en desarrollo, y las empresas chinas cotizadas externamente. Este resultado sugiere ineficiencias en la inversión entre las empresas cotizadas tipo A.

Algunos autores sostienen que el grado de distorsión y de operaciones con información privilegiada en China es mayor que en Estados Unidos. Dado que cada oferta pública inicial debe ser aprobada por la Comisión Reguladora del Mercado de Valores de China (CSRC), institución que depende directamente del Consejo de Estado, las empresas estatales, las firmas de industrias apoyadas por el gobierno y, en suma, aquellas con mayores conexiones políticas tienen mayores expectativas de ser admitidas. En contraposición, las empresas de propiedad privada, particularmente las que están en nuevas industrias de crecimiento sin alta rentabilidad actual, enfrentan impedimentos mucho mayores. Existe evidencia de que las grandes empresas de tipo A buscan artificialmente exponer resultados contables que les permitan cumplir los requisitos de la IPO, lo que no es sostenible después de empezar a operar en el mercado bursátil. Finalmente, el proceso de exclusión rara vez tiene lugar en los mercados bursátiles chinos, lo cual aumenta aún más la ineficiencia y contribuye a desvirtuar los sentimientos a nivel de mercado de los inversores. En suma, lo expuesto parece indicar que las empresas con mejor desempeño dentro de una industria no siempre son las que ingresan al mercado de acciones tipo A.

En el año 2024, autores como Allen y Qian esgrimieron cuatro razones que explican el mal desempeño del mercado de valores chino, y en particular de las acciones de tipo A:

1) Gobernanza interna y externa débil para el sector cotizado: es muy probable que algunos miembros del consejo7 sean designados por las empresas matrices; la Ley de Sociedades emitida en el año 2005 no especifica que los miembros del consejo deban ser elegidos por los mismos accionistas a través de reuniones generales de accionistas.

2) Dificultad de consumar fusiones y adquisiciones que aumenten el valor: se puede atribuir a una estructura de propiedad caracterizada por un gran número de acciones no negociables, entre las que se cuentan participaciones cruzadas de acciones entre empresas cotizadas e instituciones.

3) Insuficiencia de inversores institucionales y profesionales: esto contribuye a la ocurrencia de escándalos corporativos, pues los inversores profesionales no serían tan fácilmente engañados por estafas o distorsiones triviales de mercado. En la misma línea, la aplicación de las leyes es dudosa debido a la falta de instituciones legales y de profesionales calificados.

4) Papel dual del gobierno para muchas empresas cotizadas: actúa al mismo tiempo como regulador y accionista mayoritario, lo cual genera conflictos de interés. El gobierno ejerce sus derechos de control como accionista en las empresas cotizadas a través de la Oficina de Administración de Activos Nacionales, la cual posee grandes fracciones de acciones no negociables o controla otras empresas estatales. Los altos directivos de la Oficina son funcionarios del gobierno y no tienen fuertes incentivos para cumplir con su rol fiduciario, puesto que su compensación podría no estar supeditada al desempeño.

Por otra parte, autores como Huang y Wang mencionan 3 debilidades sistémicas que tiene el sistema financiero chino en la actualidad. En primer lugar, la disminución en los últimos años del ritmo del crecimiento económico en la República Popular China, el cual continúa siendo alto de acuerdo a los estándares internacionales pero muy reducido con respecto a los espectaculares números de las décadas de 1990 y 2000.

En segundo lugar, los autores identifican como un factor de riesgo el exceso de liquidez y la oferta limitada en China de activos abiertos a la inversión, lo cual puede ser un desencadenante de burbujas financieras8. Y en tercer lugar, destaca un marco regulatorio que está quedando progresivamente obsoleto y que está generando una creciente incompatibilidad entre el régimen institucional y las operaciones en los mercados.

Además, otra vulnerabilidad del sistema financiero chino es la alta volatilidad de su mercado de valores: pese al enorme crecimiento de su tamaño en términos de capitalización bursátil, el sistema ha sufrido grandes oscilaciones. En particular, desde la Crisis Subprime de 2008, lo que ha aumentado el riesgo de la inversión.

Por otra parte, una vulnerabilidad relevante dentro del sistema financiero de la República Popular China es la alta tasa de “préstamos incobrables” (NPLs) dentro del sector bancario. Esta, en primer lugar, reduce la efectividad del movimiento de capitales en el país, y, en segundo lugar, aumenta el riesgo de una crisis bancaria que arrastraría a los mercados financieros en su conjunto.

Otro factor que ha influido en disminuir los incentivos para la inversión en los mercados financieros chinos es el aumento progresivo del Coeficiente Incremental Capital-Producto (ICOR por sus siglas en inglés), el cual mide el monto de capital adicional necesario para la producción de una unidad adicional de PIB. En concreto, si para el año 2007 el ICOR era de 3.5, en 2015 había aumentado a un 6.3. Esta tendencia significa una disminución de la eficiencia del capital para producir crecimiento económico.

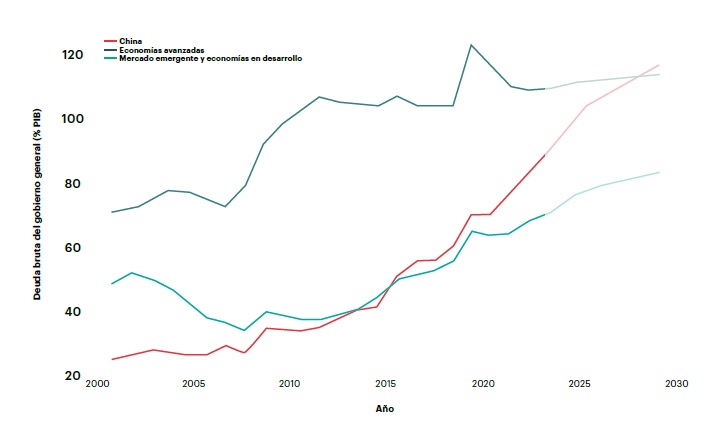

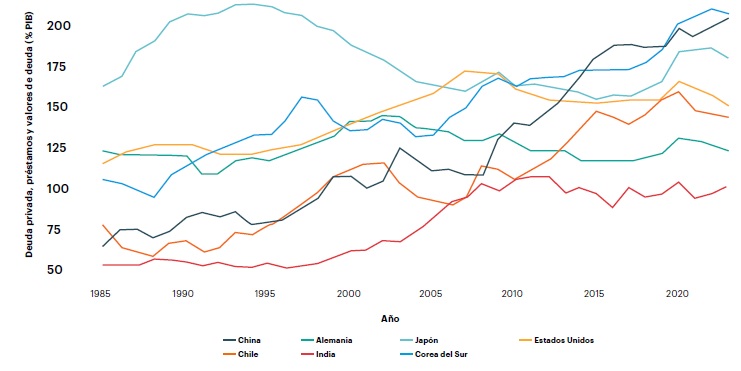

Otro aspecto a considerar es el relativo alto nivel de apalancamiento (uso de la deuda para financiar la inversión) de la economía china, cuya tasa llegó, en 2014 (sumando hogares, empresa y sector público), al 250% del PIB nacional. El crecimiento de la deuda (tanto pública como privada) es uno de los grandes desafíos del sistema financiero chino.

Junto a las vulnerabilidades estructurales comentadas más arriba, la República Popular China posee una normativa que privilegia el control de capitales por parte del Estado y que puede ser un desincentivo a la inversión en los mercados financieros. Entre los elementos regulatorios destacan:

- Las normas referentes a la expropiación establecidas por la Ley de Inversión Extranjera, la cual estipula que “en circunstancias especiales, el Estado podrá, de conformidad con la ley, expropiar o requisar la inversión de inversionistas extranjeros por razones de interés público”. Este procedimiento, sin embargo, deberá ceñirse a lo establecido por la ley y se asegura una “indemnización justa y razonable de manera oportuna”.

- La Ley de Inversión Extranjera estipula, además, la implementación de un sistema de revisión estatal de inversiones que pudiesen potencialmente afectar la seguridad nacional de la República Popular China. Las decisiones del sistema son definitivas, sin existir procedimiento de apelación.

- En tercer lugar, cabe mencionar el Principio de Reciprocidad presente en la Ley de Inversión Extranjera, cuyo artículo 40 estipula que “si cualquier país o región adopta prohibiciones, restricciones u otras medidas similares discriminatorias contra la República Popular China en términos de inversión, la República Popular China podrá tomar medidas correspondientes contra ese país o región basándose en las circunstancias reales”.

- Un elemento fundamental para explicar el relativo bajo atractivo que representa el mercado de valores chino para el inversor extranjero es la existencia de la Lista Negativa para el acceso a la Inversión Extranjera, la cual restringe o prohíbe la participación de capitales foráneos en algunas áreas claves de la economía china.

Dentro de los sectores restringidos en la edición 2024 de la Lista destacan:

- La inversión en exploración y minería de tierras raras, materiales radioactivos y tungsteno.

- Se limita la participación extranjera en el sector de las telecomunicaciones a un máximo de 50%, únicamente en los servicios creados a partir de los compromisos adquiridos por China en virtud de su ingreso a la OMC. Se establece además que los controladores de las empresas de telecomunicaciones básicas deben ser nacionales chinos.

- La inversión en medios de comunicación está prohibida.

Si bien la tendencia en los últimos años ha sido la apertura de los sectores productivos chinos a la inversión extranjera (dentro de las novedades de la edición de 2024 se encontró la eliminación de cualquier restricción en los sectores manufactureros), la Lista Negativa aún opera como un importante mecanismo de control de capitales por parte del Estado en la República Popular China.

¿Cómo opera el mercado de valores en la República Popular China?

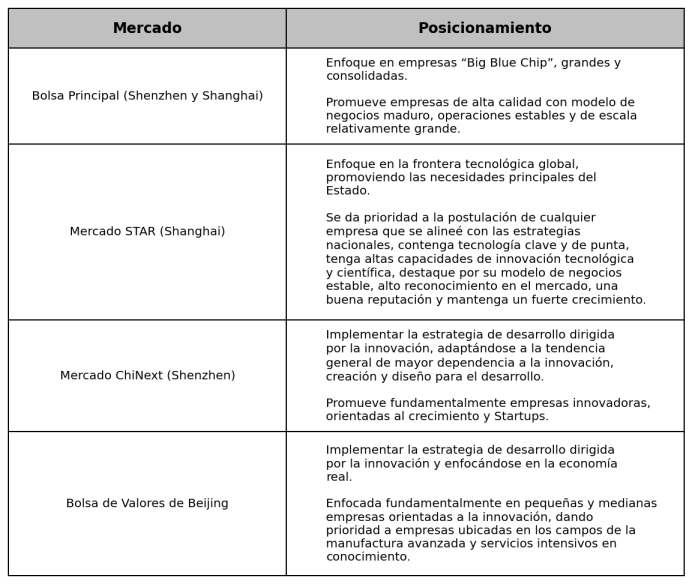

De forma paralela a la creación de las bolsas de valores en Shenzhen y Shanghái, en el año 1992 se fundó la Comisión Reguladora de Valores de China (CSRC), dando inicio a la existencia de un sistema regulatorio unificado en el país. La misión de la Comisión es “implementar las políticas, principios, decisiones y planes del Comité Central del Partido Comunista en la industria financiera” y se encuentra bajo administración directa del Consejo de Estado.

La apuesta china por el desarrollo de la alta tecnología impulsó la creación de ramas de las bolsas de valores especializadas en estos mercados. Así, en el año 2009, la Bolsa de Shenzhen introdujo la “Chinext Board”, ejemplo que siguió la Bolsa de Shanghái en 2019 con la creación del Tablero de Ciencia e Innovación Tecnológica (STAR). A todo esto se sumó el establecimiento de la Bolsa de Valores de Beijing en 20219, enfocada en particular en la capitalización de micro, pequeñas y medianas empresas de carácter innovador. A finales de 2023, había un total de 5.403 empresas enlistadas en el mercado de capitales chino.

En concreto, el enfoque de las bolsas es el siguiente:

Como parte de este proceso de reforma de los últimos años, en mayo de 2023, fue fundada la Administración Nacional de Regulación Financiera (NFRA), institución dependiente del Consejo de Estado y constituida en reemplazo del hasta entonces ente regulador de bancos (CBIRC). Su objetivo es supervisar de forma unificada el sector financiero de China (con la excepción del mercado de valores, a cargo de la CSRC) y asumir responsabilidades en el ámbito de la protección al consumidor en el mercado financiero.

Reformas propuestas al mercado de valores

Dados los desafíos existentes para el mercado financiero de la República Popular China, en el año 2013, el Tercer Pleno del decimoctavo Congreso Nacional del Partido Comunista Chino publicó un documento indicando los lineamientos para la política económica del país en el futuro, incluyendo elementos de reforma financiera. Entre las propuestas más relevantes de este documento se encuentran:

1- Reducción de barreras de entrada: en particular apertura interna y externa a bancos de pequeña y mediana envergadura, y una reforma de la política de las instituciones financieras.

2- Liberalización de los mecanismos de mercado: mejorando los mecanismos asignadores de los tipos de interés y del tipo de cambio, además de promover una mayor apertura bidireccional de los mercados de capitales desde y hacia la República Popular China.

3- Mejorar la regulación financiera: fortaleciendo la infraestructura financiera, además de establecer un sistema de aseguramiento de los depósitos.

Posteriormente, en octubre de 2018, el Presidente Xi Jinping enfatizó la importancia de realizar un giro en el sistema financiero chino para enfrentar las vulnerabilidades estructurales que posee. Se buscó, en primer lugar, priorizar la calidad del crecimiento económico por sobre la cantidad; y en segundo, contener eficazmente los riesgos financieros. De este modo, por una parte, la República Popular ha buscado disminuir la dependencia de inversión en infraestructura física; y por la otra, se ha destacado la importancia de aumentar los controles sobre los proyectos a financiar, en particular para disminuir el fenómeno conocido como “riesgo moral”10.

En abril de 2025, el Fondo Monetario Internacional publicó un informe de diagnóstico sobre el sistema financiero chino, el cual destaca el progreso en el sistema de supervisión y regulación financiera y en la implementación de estándares internacionales de regulación, pero advierte de vulnerabilidades crecientes derivadas de la crisis del sector inmobiliario y en el alto apalancamiento de los vehículos financieros de los gobiernos locales. El informe incluye una serie de recomendaciones de políticas públicas, dentro de las cuales destacan:

- Diseñar e implementar un plan integral de mediano plazo para enfrentar los riesgos a la estabilidad financiera asociada al sobreendeudamiento de los vehículos locales de financiamiento.

- Expandir la autonomía de la Administración Nacional de Regulación Financiera (NFRA) sobre los recursos financieros y fortalecer su personal, especialmente en la oficina central (asesorado por análisis Bottom Up), para enfrentar nuevos desafíos, dar espacio a mayores responsabilidades y fortalecer la intensidad de la supervisión.

- Intensificar la supervisión de los bancos pequeños y más riesgosos.

Otro elemento debatido es el esfuerzo por aumentar la participación del renminbi como divisa internacional, lo cual traería consigo un potencial aumento de la inversión internacional en yuanes en el mercado financiero chino. En este aspecto, algunos autores proponen una serie de medidas, entre las cuales se cuentan:

- Crear un régimen institucional simple y predecible, con el fin de otorgar una expectativa de estabilidad a la moneda.

- Promover el avance de la infraestructura e institucionalidad de transacción financiera, en particular el procesamiento de información, monitoreo de riesgos y mejoramiento del sistema de alerta temprana y respuesta ante crisis.

Conclusiones y perspectivas

La capitalización total del mercado combinada de las bolsas de valores de Shanghái y Shenzhen a principios de 2025 es de aproximadamente 11,7 billones de dólares, lo que la posiciona como el segundo mercado bursátil más grande del mundo después de Estados Unidos. Esta cifra representa alrededor del 11,1% del mercado bursátil global, cuyo total asciende a 105 billones de dólares. Utilizando la misma referencia temporal, la economía de China ocupa una posición significativa en el panorama global, ascendiendo a 40,72 billones de dólares, lo que representa aproximadamente el 19,7% del PIB global ajustado por diferencias en poder adquisitivo. Es notorio que la proporción que la economía china representa de la economía global es considerablemente mayor que lo que su capitalización financiera representa del mercado bursátil global, lo que confirma su relativo menor desarrollo.

De cara al futuro, las proyecciones sugieren que la participación de China en el mercado bursátil global podría aumentar. Para el año 2030, las estimaciones indican que el mercado chino podría representar el 14,1% del total global, con un incremento adicional hasta el 14,9% para 2050. Estas previsiones se basan en el crecimiento económico anticipado y en el continuo desarrollo de los mercados financieros de China.

Con respecto al desarrollo de los mercados financieros chinos propiamente dichos, es posible aseverar que la progresiva tendencia a la apertura y a la eliminación de barreras a los capitales foráneos, así como la velocidad en la que el país implementa sus reformas, obliga a prestar permanente atención a las declaraciones y resoluciones de los tomadores de decisiones del país asiático.

Entre estas reformas, puede ser relevante estudiar la apuesta de la República Popular China por impulsar el renminbi como moneda de circulación internacional, lo cual, entre otros efectos, puede significar transformaciones relevantes en el acceso de inversionistas extranjeros a las acciones tipo A de los mercados financieros chinos.

Además de lo anterior, siempre es necesario constatar que el proceso de reformas en China (tanto en el sistema financiero como en otras áreas de la economía) tiene un relevante impacto geopolítico dado el peso específico que la República Popular China ha logrado acumular en la actual dinámica de las relaciones internacionales. A esto se suma la fuerte vinculación existente entre los mercados financieros y la estructura estatal del país, lo que puede generar impactos divergentes a los procesos de apertura de otras economías y Estados más pequeños.

Por último, es relevante considerar el impacto que en los mercados financieros podrían tener una potencial reforma al sistema de pensiones en la República Popular China y una posible expansión de los mecanismos de capitalización individual en ese país, dados los crecientes índices de envejecimiento de la población.

Este trabajo fue elaborado en base al Case Report “Exposición de los fondos de las AFP a Instrumentos Financieros Chinos”, publicado por el Núcleo Milenio ANID Impactos de China en América Latina (ICLAC)

Referencias

Allen, F., Qian, J. Q., & Gu, X. (2017). An overview of China’s financial system. Annual Review of Financial Economics, 9(1), 191-231.

Allen, F., Qian, J., Shan, C., & Zhu, J. L. (2024). Dissecting the Long‐Term performance of the Chinese stock market. The Journal of Finance, 79(2), 993–1054

CITIC Futures (2025). QFII (Qualified Foreign Institutional Investor) PolicyInterpretation. CITIC Securities.

Guo, K., Jiang, N., Qi, F. & Zhao, Y. (2020). RMB Internationalization: Past, Present and Prospect. The handbook of China’s financial system, 229- 251

Huang, Y., & Wang, X. (2018). 16.’Strong on quantity, weak on quality’: China’s financial reform between 1978 and 2018. China’s 40 years of reform and development.

Liu Q., Siu A. (2011). Institutions, financial development, and corporate investment: evidence from an implied return on capital in China. J. Financ. Quant. Anal. 46(6):1831-6.

Morck R., Yeung BY, Yu W. (2000). The information content of stock markets: why do emerging markets have synchronous stock price movement? J.Financ. Econ. 58:215-60.

Zhang, Ch. (2019). How Much Do State-Owned Enterprises Contribute to China’s GDP and Employment? World Bank.

Zhang, Z., & Xiong, Y. (2020). Infrastructure financing. The handbook of China’s financial system, 208-226.

Zhang, Z., & Yang, C. Initial Public Offerings. China. (2024). Lexology.

- Los autores definen “Sector Híbrido” como la estructura económica alternativa que se ha desarrollado por fuera del sector público y de los mercados financieros formales, la cual incluye empresas privadas y de carácter mixto (como las TVEs, Township and Village Enterprises, claves en el desarrollo económico de los sectores rurales). ↩︎

- En finanzas y macroeconomía, el riesgo sistémico se refiere a un riesgo o amenaza que afecta a toda una actividad o mercado financiero. Al ser sistémico, este riesgo no puede diversificarse y, por lo tanto, amenaza no solo a subconjuntos del sistema (empresas, hogares, etc.), sino a todos los agentes. ↩︎

- En su definición general, se entiende por empresa zombi a una empresa no rentable que solo puede seguir operando gracias a financiamiento externo, como préstamos bancarios o ayudas gubernamentales, pero no es autosuficiente en el largo plazo. ↩︎

- Se denomina acciones de Tipo A a aquellas acciones nominadas en renminbi que capitalizan empresas registradas en las bolsas de valores de China Continental. Antes de la creación del programa QFII, estas acciones podían ser adquiridas únicamente por ciudadanos chinos. Las Acciones Tipo B, por su parte, están nominadas en divisas extranjeras (fundamentalmente dólar) e históricamente han sido más accesibles para inversionistas extranjeros. ↩︎

- La estrategia de comprar y mantener (del inglés buy and hold) es una técnica de inversión a largo plazo que consiste en adquirir activos financieros y conservarlos durante un período prolongado, sin importar las fluctuaciones a corto plazo del mercado. ↩︎

- Los autores definen empresas pequeñas como aquellas que forman parte del 30% de las empresas listadas con menor capitalización bursátil rezagada por un año. A su vez, las empresas grandes se determinan según el percentil 70 de la capitalización de mercado rezagada por un año. ↩︎

- Las empresas cotizadas en China tienen una estructura de consejo de dos niveles: un Consejo de Administración (de 5 a 19 miembros), al que le compete designar y destituir los directores generales; y un Consejo de Supervisores (al menos 3 miembros), cuya principal función es supervisar las operaciones de la empresa y de los altos directivos. ↩︎

- Un ejemplo conocido es el colapso de la burbuja inmobiliaria en el año 2021, que ocasionó la caída de Evergrande, gigante de la industria, y que todavía genera consecuencias en la economía del país. Véase: https://www.rieti.go.jp/en/china/23110201.html ↩︎

- La Bolsa de Beijing fue creada a partir de la Bolsa Nacional de Valores y Cotizaciones (NEEQ), creada en 2012 como un sistema extrabursátil de compra y venta de acciones. ↩︎

- El concepto de “riesgo moral” hace referencia a la predisposición de agentes económicos a asumir mayores riesgos cuando asumen que su acción está protegida de los riesgos que podría conllevar. ↩︎